Bezahlen, ohne Geld in die Hand nehmen zu müssen, war vor 150 Jahren noch undenkbar. Mit der Einführung des Postschecks aber begann in Europa eine neue Ära des Zahlungsverkehrs.

Noch vor 150 Jahren war Bezahlen eine umständliche Sache. Man musste einen ausreichenden Betrag in Noten oder Münzen bei sich tragen – bei Dutzenden verschiedener Münzen allein auf dem Gebiet der Schweiz alles andere als trivial. Man musste sich mit dem Gläubiger treffen, und der schliesslich musste über das passende Wechselgeld verfügen. Ob man den Weg selbst unter die Füsse nahm oder einen Boten schickte: Jederzeit konnte etwas schiefgehen, sehr zur Freude der Langfinger.

Abhilfe tat Not. Noch bevor die Schweizerische Nationalbank 1907 ihre Arbeit aufnahm, hatte die Post ein landesweites, bargeldloses Zahlungssystem in Betrieb genommen. Für das Geschäft mit dem Überweisen von Geld hatten sich die Banken nicht sonderlich interessiert: Zu klein die Beträge, zu gross der Aufwand. Ohnehin wurden Anfang des 20. Jahrhunderts die allermeisten Zahlungen noch in bar vorgenommen: Der Zahltag steckte in der Lohntüte aus Papier, die Miete drückte man dem Hausbesitzer persönlich in die Hand.

Dass es auch anders geht, machte das Nachbarland Österreich vor. Schon 1883 hatte die Österreichische Post einen Postscheckdienst errichtet, der es erlaubte, Geldbeträge per Postanweisung zu entrichten. Die neue bargeldlose und sichere Zahlungsmöglichkeit erfreute sich bald grosser Beliebtheit, und weil die Post mit ihrem dichten Filialnetz ein geradezu idealer Anbieter war, wurde der Postscheckverkehr am 1. Januar 1906 in der Schweiz und drei Jahre später im Deutschen Reich offiziell eingeführt.

Der neue Dienst war, im Gegensatz zum bereits seit 1876 bestehenden Giroverkehr der Deutschen Reichsbank, jedermann frei zugänglich: «Zur Teilnahme am Post-Überweisungs- und Scheckverkehre wird jede Privatperson, Handelsfirma, öffentliche Behörde, juristische Person oder sonstige Vereinigung oder Anstalt auf Antrag zugelassen», hielt die erste deutsche Postscheckordnung fest. Erstaunlich genug: In Deutschland war die Einführung eines Überweisungs- und Scheckverkehrs bereits seit 1876 diskutiert worden, aber am Widerstand des Generalpostmeisters Heinrich von Stephan gescheitert.

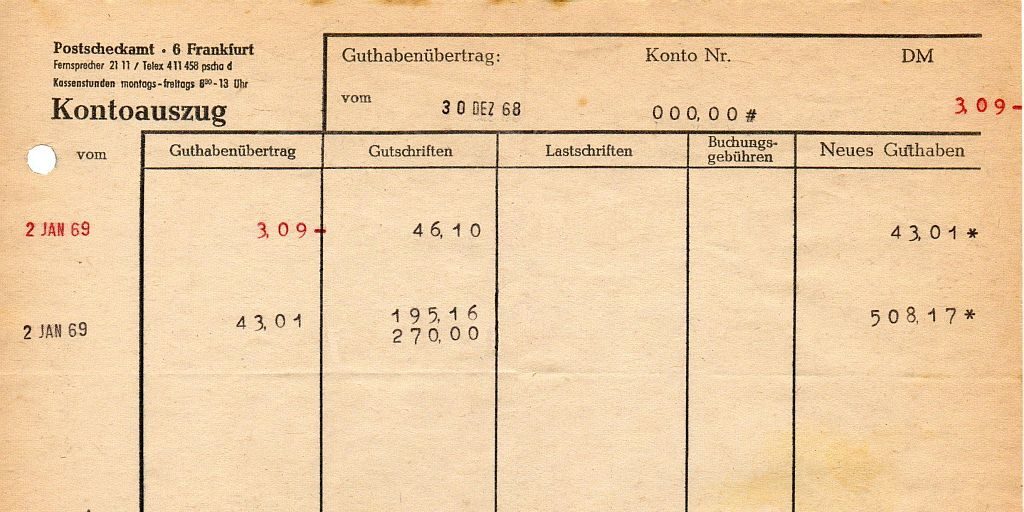

Der neue Postscheckdienst erwies sich in Handel und Gewerbe bald als Kassenschlager. Im Deutschen Reich wurden bereits im Startjahr 1909 43 000 Postscheckkonten eröffnet; im Kriegsjahr 1943 betrug die Kontenzahl bereits 1 743 000. Der sichtbare Teil des neuen Service war der Einzahlungsschein (wie dieser korrekt auszufüllen war, wurde lange Zeit an den Schulen unterrichtet). Nachgelagert aber bestand der Dienst aus einer mächtigen staatlichen Infrastruktur, bestehend aus den vielen Poststellen, in denen die Zahlungsaufträge aufgegeben werden konnten, den Postscheckämtern, welche die Aufträge sammelten, und schliesslich den Rechenzentren, in denen die Anweisungen anfangs manuell, seit den 70er-Jahren dann zunehmend maschinell verarbeitet wurden.

Heute ist bargeldloser Zahlungsverkehr die Regel, Barzahlung die Ausnahme. Und schon steht die nächste Revolution vor der Tür: das kontaktlose Bezahlen per Near Field Communication (NFC) – mit dem Handy und mit der Smartwatch.